【記載例あり】数次相続における遺産分割協議書の雛形と書き方【行政書士監修】

身近な人が相次いで亡くなることがあります。

そのようなケースでは相続が度重なることになり、これを数次相続と言います。

この記事では数次相続における遺産分割協議書の雛形と書き方について、わかりやすく説明します。是非、参考にしてください。

この記事はこんな方におすすめ:

「数次相続における遺産分割協議書を作成する人」

この記事のポイント:

- 誰が相続人になるかによって、遺産分割協議書の記載方法が異なる

- どのように分割するかによって、相続税額が変わる可能性がある

- 遺産分割協議書の作成に不安のある方は、行政書士などの専門家に依頼すると安心

この記事の監修者

▶遺言・相続の行政書士ゆかわ事務所

数次相続とは?

数次相続とは、ある人が亡くなって、その相続(一次相続)の手続きが終わっていないうちに相続人が亡くなり、次の相続(二次相続)が開始されることをいいます。

数次相続の例と遺産分割協議書

次の2つの例をもとに説明します。

- 父母が相次いて死亡した場合

- 父母のどちらかが死亡し、次に子供が死亡した場合

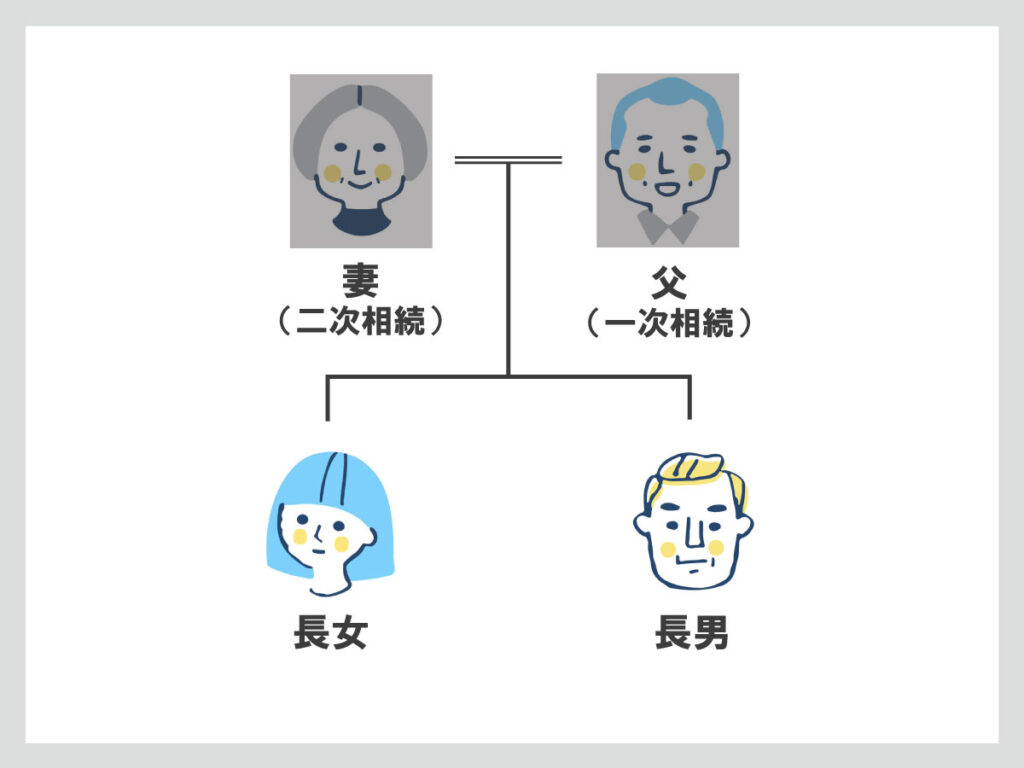

父母が相次いて死亡した場合

ある人が亡くなり、妻、長男及び長女が相続人になったとします(一次相続)。

そして一次相続の遺産分割協議が調わないうちに、今度は妻が亡くなり、長男及び長女が相続人になったとします(二次相続)。

長男及び長女は一次相続について、自己の固有の相続分だけでなく、妻から承継した妻の相続分についての権利をも有することになります。

そしてこのようなケースでは、一次相続の相続人のうち存命の人と、二次相続の相続人がまったく同じ(長男及び長女)なので、一次相続と二次相続の遺産分割についてまとめて協議し、遺産分割協議書も一つにまとめることができますが、遺産分割協議書は、やはり分けた方がわかりやすいでしょう。

遺産分割協議書を分ける場合、二次相続の遺産分割協議書の書き方は通常通りです。

▼遺産分割協議書の作成は、行政書士に依頼することが可能です▼

Webで無料相談はこちら

Webで無料相談はこちら一次相続の遺産分割協議書の記載例

一次相続の遺産分割協議書の書き方については、以下の例をご参照ください。

|

遺産分割協議書 被相続人 ○○○○(昭和〇〇年〇〇月〇〇日生まれ) 相続人兼被相続人 △△△△(昭和〇〇年〇〇月〇〇日生まれ) 被相続人○○○○(以下「被相続人」という。)の遺産相続につき、被相続人の長男○○○○(以下「甲」という。)、及び被相続人の長女○○○○(以下「乙」という。)の相続人全員が遺産分割協議を行い、本日、下記のとおりに遺産分割の協議が成立した。 1.甲は、以下の遺産を取得する 所 在 東京都△△区〇〇 (2)建物 所 在 東京都△△区〇〇 ○○番○ 2階部分 ○平方メートル (3)動産 上記(2)の建物内にある家具家財等一切の動産 2.乙は、以下の遺産を取得する (1)建物 (一棟の建物の表示) (敷地権の目的たる土地の表示) 名義人 ○○○○ (3)有価証券等 〇〇証券〇〇支店(口座番号〇〇〇〇)保護預かりの以下の有価証券等 〇〇株式会社 株式1000株 3.本遺産分割協議書に記載のない遺産及び本遺産分割の後に判明した遺産(負債も含む)については、甲が全て相続する。 以上のとおり、甲及び乙の相続人全員による遺産分割協議が成立したことを証明するため、本協議書を2通作成し、甲及び乙の相続人全員が署名押印のうえ、各1通ずつ所持する。 令和〇〇年〇月〇日(作成日の日付) 住所 神奈川県〇〇市△△町○丁目○番地○ 住所 埼玉県〇〇市〇〇町○丁目○番○号 |

一次相続に関する遺産分割協議書は、主に次の2点が通常の遺産分割協議書と異なります。

- 被相続人(亡くなった人)についての記載欄

- 相続人の署名欄

被相続人(亡くなった人)についての記載欄

まず被相続人についての記載欄についてですが、遺産分割協議書では、誰の遺産についての協議なのか明確にしなければなりませんので、まず被相続人の氏名、生年月日、死亡年月日、最後の住所、最後の本籍地を記述します。

そして、一次相続の相続人のうち、既に亡くなっている人の情報を記載します。

肩書は、「相続人兼被相続人」と記述します。

相続人の署名欄

遺産分割協議書に記載された内容に異存がないことを証明するために、遺産分割協議書の末尾に各相続人が署名と押印を行いますが、通常の遺産分割協議書の場合は、相続人の氏名の前に、「相続人」という肩書が入ります。

父母が相次いで亡くなった数次相続のケースでは、相続人である子供たちは、一次相続について、元々相続人ですが、後に亡くなった親の相続分についても承継しています。

このような場合の肩書は「相続人兼△△△△の相続人」と記載します。

「△△△△」は二次相続の被相続人の名前が入ります。

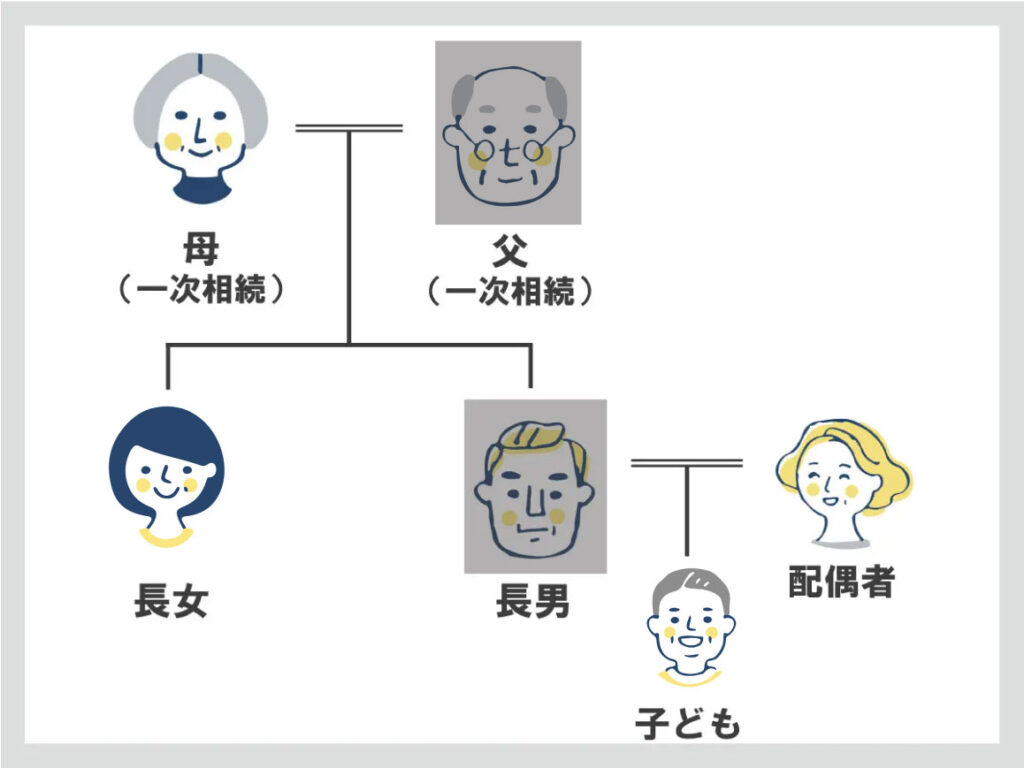

父母のどちらかが死亡し、次に子供が死亡した場合

ある人が亡くなり、妻、長男及び長女が相続人になったとします(一次相続)。そして、一次相続の遺産分割協議が調わないうちに、今度は長男が亡くなったとします(二次相続)。

このようなケースについて、長男に配偶者及び子供がいない場合と、いる場合とに分けて説明します。

長男に配偶者及び子どもがいない場合

長男に配偶者や子供がいない場合は二次相続の相続人は妻(長男から見た母)となり、一次相続の相続人のうち存命の人と、二次相続の相続人が重なっているので、前述の父母が相次いで死亡した場合の説明をご参照ください。ただし、二次相続で長男の相続人となるのは母だけですので、署名欄は、

「相続人兼長男の相続人○○○○(母の名前)」

「相続人○○○○(長女の名前)」

となりますので、ご注意ください。

長男に配偶者及び子どもがいる場合

長男に配偶者及び子どもがいる場合、二次相続の相続人は配偶者及び子どもです。

配偶者及び子どもは二次相続の相続人であるだけでなく、一次相続についても、長男の相続分を承継しています。

このような場合、一次相続の遺産分割協議は、妻(長男及び長女の母)、長女、長男の配偶者及び子どもで行うことになり、一次相続と二次相続とで、遺産分割協議に参加するメンバーが異なるので、遺産分割協議書を分けて作成します。

二次相続の遺産分割協議書の書き方は、通常通りです。通常の遺産分割協議書の書き方については、以下の関連記事を参考にしてください。

▼「自分で遺産分割協議書を作成する自信がない…」という方は、お気軽にお問い合わせください▼

一次相続の遺産分割協議書については、以下の例をご参考にしてください。なお、亡長男の子どもは成人であると仮定します。

|

遺産分割協議書 被相続人 ○○○○(昭和〇〇年〇〇月〇〇日生まれ) 相続人兼被相続人 △△△△(昭和〇〇年〇〇月〇〇日生まれ) 被相続人○○○○(以下「被相続人」という。)の遺産相続につき、被相続人の妻○○○○(以下「甲」という。)、被相続人の長男○○○○(以下「乙」という。)、被相続人の長女△△△△の相続人○○○○(以下「丙」という。)の相続人全員が遺産分割協議を行い、本日、下記のとおりに遺産分割の協議が成立した。 1.甲は、以下の遺産を取得する (2)建物 所 在 東京都△△区〇〇 2階部分 平方メートル (3)動産 上記(2)の建物内にある家具家財等一切の動産 2.乙は、以下の遺産を取得する (1)建物 (一棟の建物の表示) (敷地権の目的たる土地の表示) 名義人 ○○○○ (3)有価証券等 〇〇証券〇〇支店(口座番号〇〇〇〇)保護預かりの以下の有価証券等 〇〇株式会社 株式1000株 (途中略) 6.本遺産分割協議書に記載のない遺産及び本遺産分割の後に判明した遺産(負債も含む)については、甲が全て相続する。 以上のとおり、甲、乙及び丙の相続人全員による遺産分割協議が成立したことを証明するため、本協議書を3通作成し、甲、乙及び丙の相続人全員が署名押印のうえ、各1通ずつ所持する。 令和〇〇年〇月〇日(作成日の日付) 住所 東京都△△区△△○丁目○番地○ 住所 神奈川県〇〇市△△町○丁目○番地○ 住所 埼玉県〇〇市〇〇町○丁目○番○号 |

このケースの場合も、通常の遺産分割協議書と異なる点は、前述の父母が相次いで死亡した場合と同様に、主に、被相続人についての記載欄と相続人の署名欄です。

被相続人の記載欄については前述のケースと同様なので、そちらの説明をご参照ください。

そして相続人の署名欄について、二次相続の相続人が一次相続の遺産分割協議に参加する場合の肩書は、「相続人○○の相続人」というように記載します。

▼遺産分割協議書の作成は、行政書士に依頼することが可能です▼

数次相続の場合の登記と相続税申告

数次相続で相続税が課される場合、相次相続控除が受けられる場合があります。

相次相続控除とは、被相続人が相続開始前10年以内に相続等で取得した財産に相続税が課されていた場合に、その被相続人から財産を取得した人の相続税額から、一定の金額を控除する制度です。同じ財産に二重に相続税が課税され、相続人の負担が大きくなるのを調整する目的があります。

相次相続控除を受けるための要件などは、関連記事を参考にしてください。

数次相続のよくある質問

数次相続についてよく聞かれる質問を集めました。

数次相続とは何ですか?

数次相続とは、ある人が亡くなって、その相続(一次相続)の手続きが終わっていないうちに相続人が亡くなり、次の相続(二次相続)が開始されることをいいます。

数次相続のとき、遺産分割協議書にはどのように書けば良いですか?

一次相続の相続人のうち存命の人と、二次相続の相続人がまったく同じ(長男及び長女)であれば、一次相続と二次相続の遺産分割についてまとめて協議し、遺産分割協議書も一つにまとめることができます。しかし遺産分割協議書は分けた方がわかりやすいでしょう。

数次相続の場合、相続税申告はどうなりますか?

数次相続で相続税が課される場合、相次相続控除が受けられる場合があります。相次相続控除とは、被相続人が相続開始前10年以内に相続等で取得した財産に相続税が課されていた場合に、その被相続人から財産を取得した人の相続税額から、一定の金額を控除する制度です。

この記事のポイントとまとめ

この記事では、数次相続の場合の遺産分割協議書について説明しました。最後にこの記事のポイントをまとめます。

- 数次相続とは、一次相続の手続きが終わっていないうちに相続人が亡くなり、次の相続が開始されることを指す。

- 遺産分割協議書は一次相続と二次相続でまとめず、分けた方がわかりやすい。

- 数次相続の場合、相続税申告において相次相続控除を受けることができる可能性ががある。

数次相続の場合は遺産分割協議書が複雑になるので、ご自身で作成するのは大変です。また遺産分割協議書に記載ミスがあると、訂正の手間や作り直しになる場合もあります。

遺産分割協議書の作成は行政書士に依頼できるので、「遺産分割協議書の作成に不安がある」という方は、まずは相談してみても良いでしょう。

また数次相続では、どのように分割するかによって相続税の税額が変わってくることがあります。

相続税対策を見越した分割方法については、相続税に精通した税理士に相談すると良いでしょう。

「いい相続」では、相続に強い行政書士、税理士などの専門家を紹介しています。ぜひ、お気軽にお問い合わせください。

▼相続税の目安をチェック!▼

▼実際に「いい相続」を利用して、専門家に相続手続きを依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

人気記事ランキング

-

1

JAバンク(農協)の預金の相続手続きの必要書類やポイントをわかりやすく解説

JAバンク(農協)の預金の相続手続きの必要書類やポイントをわかりやすく解説 -

2

死亡した人の銀行口座はそのままだとどうなる?罰則は?少額なら放置してもいい?【行政書士監修】

死亡した人の銀行口座はそのままだとどうなる?罰則は?少額なら放置してもいい?【行政書士監修】 -

3

おひとりさまが甥や姪に財産を残したい!相続と贈与どちら?代襲相続のしくみを解説【行政書士監修】

おひとりさまが甥や姪に財産を残したい!相続と贈与どちら?代襲相続のしくみを解説【行政書士監修】 -

4

配偶者は何親等ですか?親等の数え方

配偶者は何親等ですか?親等の数え方 -

5

【死亡届の基礎知識】死亡診断書はコピーが必要?提出期限や再発行のしかたまで徹底解説【行政書士監修】

【死亡届の基礎知識】死亡診断書はコピーが必要?提出期限や再発行のしかたまで徹底解説【行政書士監修】 -

6

死亡届を出しても銀行口座は凍結しない?故人の預金のおろし方を説明【行政書士監修】

死亡届を出しても銀行口座は凍結しない?故人の預金のおろし方を説明【行政書士監修】 -

7

相続登記の費用相場は?司法書士報酬、必要書類の金額、登録免許税の計算と自分でやる場合の概算【司法書士監修】

相続登記の費用相場は?司法書士報酬、必要書類の金額、登録免許税の計算と自分でやる場合の概算【司法書士監修】 -

8

相続人が被相続人よりも先に死亡していた場合の相続順位をケース別に解説!

相続人が被相続人よりも先に死亡していた場合の相続順位をケース別に解説! -

9

相続登記の手続きと必要書類、放置した場合のリスクまで徹底解説【司法書士監修】

相続登記の手続きと必要書類、放置した場合のリスクまで徹底解説【司法書士監修】