【事例】相続財産に株式があるが、どのように評価すれば良いかわからない(56歳男性 遺産1億8500万円)【税理士執筆】

「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は、株式を含む相続財産の相続税について、56歳男性の方からの相談事例をご紹介します。

解説は、日本経営ウィル税理士法人の税理士、行政書士・小林 幸生さんです。

目次

この記事を書いた人

〈税理士、行政書士、宅地建物取引士、CFP®、1級ファイナンシャル・プランナー技能士、日本証券アナリスト検定会員補〉

希望を持てる明るい社会を築くため、税に対する相談や対策はもちろんのこと、ライフプランの作成や資産や事業の円満な承継、寄附文化の定着などに取り組んでいます。

▶日本経営ウィル税理士法人

相続財産に株式が含まれる場合の遺産分割は?

相談内容

父が亡くなり相続財産を確認したところ、相続財産に多額の上場株式があることがわかりました。これはどのように評価すれば良いのでしょうか?自宅は母が相続し、それ以外を妹と平等に分けるつもりです。 また、株式を売却したいのですが、その際に留意すべきことなどを教えてください。

- プロフィール:56歳男性

- お住まい:奈良県

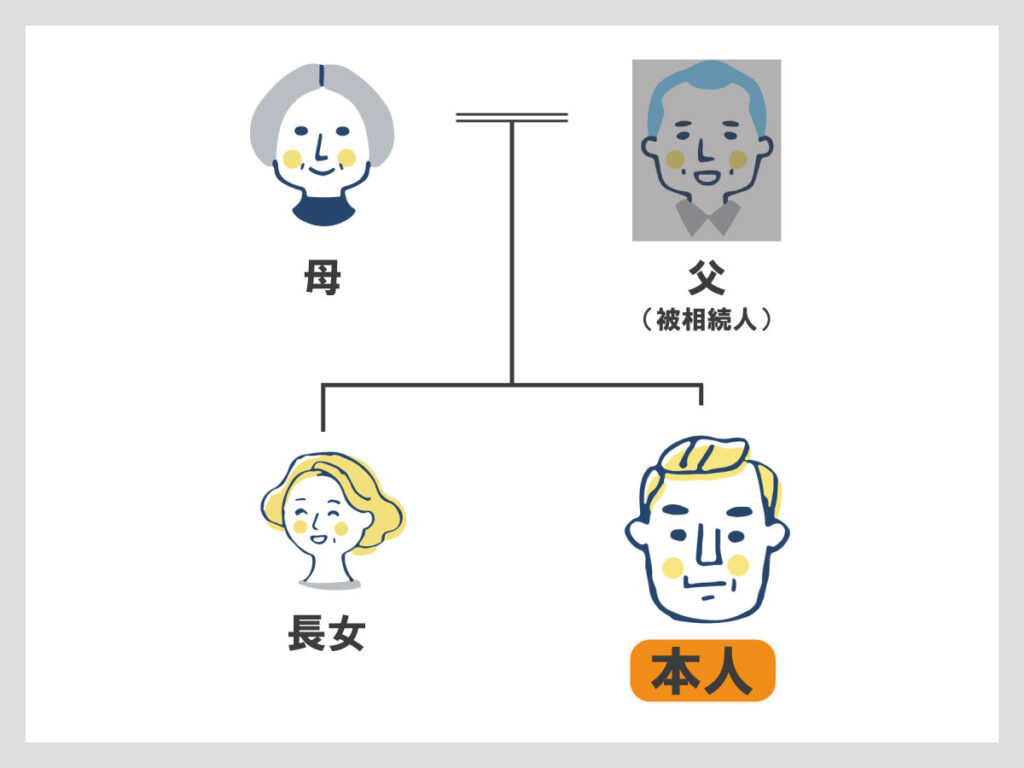

- 相続人:母、長男(相談者本人)・長女(妹)の3名

- 被相続人:父

| 財産の内訳 | 内 容 | 評価額 |

|---|---|---|

| 不動産 | 自宅戸建て(土地・家屋) 土地150㎡ |

土地3,000万円 建物1,200万円 |

| 預貯金 | 4,000万円 | |

| 有価証券 | 上場株式4,000株 | 8,800万円 (相続開始日の終値) |

| 生命保険 | 契約者・被保険者:父 受取人:長男 |

1,500万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

はじめに

ご相談事項は、主に「上場株式の評価」と「その株式を売却する際の留意点」ということのようです。それでは、最初に、上場株式の評価について簡単に説明させていただきます。アドバイス1 上場株式の相続税評価額の出し方

証券取引所に上場している株式は、日々、取引が行われていますので市場で価格が決定されています。したがって、比較的簡単に、相続開始日の価格を確認することができます。

ただし、価格は日々値動きがありますすので、相続税負担が過重とならないように、相続開始前のさまざまな要因を考慮して、次の価格の中から一番低い価格を選択して評価することとされています。

- 相続開始日の終値(その日の取引の最終価格)

- 相続開始日の月の取引日ごとの終値の平均額

- 相続開始日の月の前月の取引日ごとの終値の平均額

- 相続開始日の月の前々月の取引日ごとの終値の平均額

なお、相続開始日の終値や各終値の平均額は日本取引所グループのホームページで確認できるほか、取引している証券会社等に問い合わせることで確認が可能です。

ただし、相続開始日が土曜・日曜・祝日・年末年始の場合には市場が休場のため、その日の終値はありません。このような場合は、相続開始日に近い日の終値を相続開始日の終値とすることとされています。

たとえば、相続開始日が土曜日であれば金曜日の終値が、日曜日であれば月曜日の終値が相続開始日の終値とすることとなります。

ところで、上場株式をお持ちの方は、相続開始時点において、配当の支払いを受ける権利などを既に得ている可能性があります。その場合には、配当を得る権利などについても相続財産となりますので留意してください(今回のご相談では、配当を受ける権利などは取得していないものとして回答をさせていただきます)。

アドバイス2 今回の相続税の計算

それでは、今回のご相談では、誰だれがいくら相続税を納付する必要があるかを確認してみましょう。

まず相続税は、基礎控除を超える部分に対して相続税が課税されます。

基礎控除の額は、相続人の数(3人)によって決まりますので、ご相談のケースでは、4,800万円(3,000万円+600万円×3人)となります 。

1億8,500万円の財産のうち自宅土地には小規模宅地の特例を適用(△2,400万円)し、生命保険について非課税枠(1,500万円)を適用した結果、4,800万円を超える9,800万円に対して相続税がかかることとなります。

詳細な計算は省略させていただきますが、お母様に「配偶者の税額軽減」を適用した結果、ご長男様が620万2,700円、ご長女様が620万2,700円相続税を納付する必要がありそうです。合計で1,240万5,400円の税負担となりますが、相続した預金と有価証券があれば、十分に納付はできそうです。

アドバイス3 株式売却時の留意事項

上場株式について、相続後に売却した方が良いか否か質問をいただくことがあります。

相続した株式の将来性や運用の目的によって売却した方が良いかどうかは変わってきますので確たることは申し上げられませんが、相続により取得した株式を、一定期間内に譲渡した場合には、相続税額のうち一定金額を譲渡資産の取得費に加算することができる特例(「相続財産を譲渡した場合の取得費の特例」といいます)がありますので、留意してください。

相続した上場株式が、購入時よりも値上がりしている場合には、通常、「売却代金-取得費」の差額に対し、譲渡所得税が課税されます。

しかし、相続した上場株式を、相続開始日以降、相続税の申告期限の翌日から3年を経過する日までの間に譲渡した場合には、以下の金額を取得費に加算することができるとされています。

上場株式ですが、仮に長期投資が目的であっても、一定期間内に売却し、上記の特例を適用した上で取得費を付け替えれば、株式等に係る譲渡所得等の金額を軽減することも可能となります。

なお、「相続財産を譲渡した場合の取得費の特例」を適用するためには、さまざまな要件があるうえ、確定申告も必要となりますので、上場株式の売却を検討されている方は、あらかじめ税理士等の専門家へご相談ください。

関連事例

【事例】相続税申告を忘れていました。罰金などはありますか?(46歳男性 遺産8,000万円)【税理士執筆】

【事例】義父から「相続税対策に婿養子にならないか」と言われました。どのくらい節税できますか?(46歳男性 資産1億8,570万円)【税理士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

Webで無料相談はこちら

Webで無料相談はこちらこの記事を書いた人

〈税理士、行政書士、宅地建物取引士、CFP®、1級ファイナンシャル・プランナー技能士、日本証券アナリスト検定会員補〉

希望を持てる明るい社会を築くため、税に対する相談や対策はもちろんのこと、ライフプランの作成や資産や事業の円満な承継、寄附文化の定着などに取り組んでいます。

▶日本経営ウィル税理士法人

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時