【事例】高齢の親の財産を管理しても大丈夫?(54歳男性 資産4,400万円)【行政書士執筆】

「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は親から財産の管理を頼まれたという、54歳男性の方からの相談事例をご紹介します。

解説は、澤田事務所の行政書士、澤田 誠喜さんです。

目次

この記事を書いた人

〈行政書士、防災士、JGAP指導員〉

仙台駅から歩いて10分くらいの所に事務所があります。静かな室内で、しっかりとお客様の言葉に耳を傾けます。遺言、後見、家族信託、相続、その他生活に関連したお手伝いをしております。

▶澤田行政書士事務所

親の財産の管理をしたら、兄弟から使い込みを疑われそう

相談内容

高齢の父から「そのうち認知症になるかもしれないから、自分の財産を管理してほしい」と言われました。

親のお金を使い込む気もありませんし、構わないと思っています。しかし遠方に住む弟と妹から疑われないか心配です。どうすれば良いでしょうか。

- プロフィール:54歳男性

- お住まい:秋田県

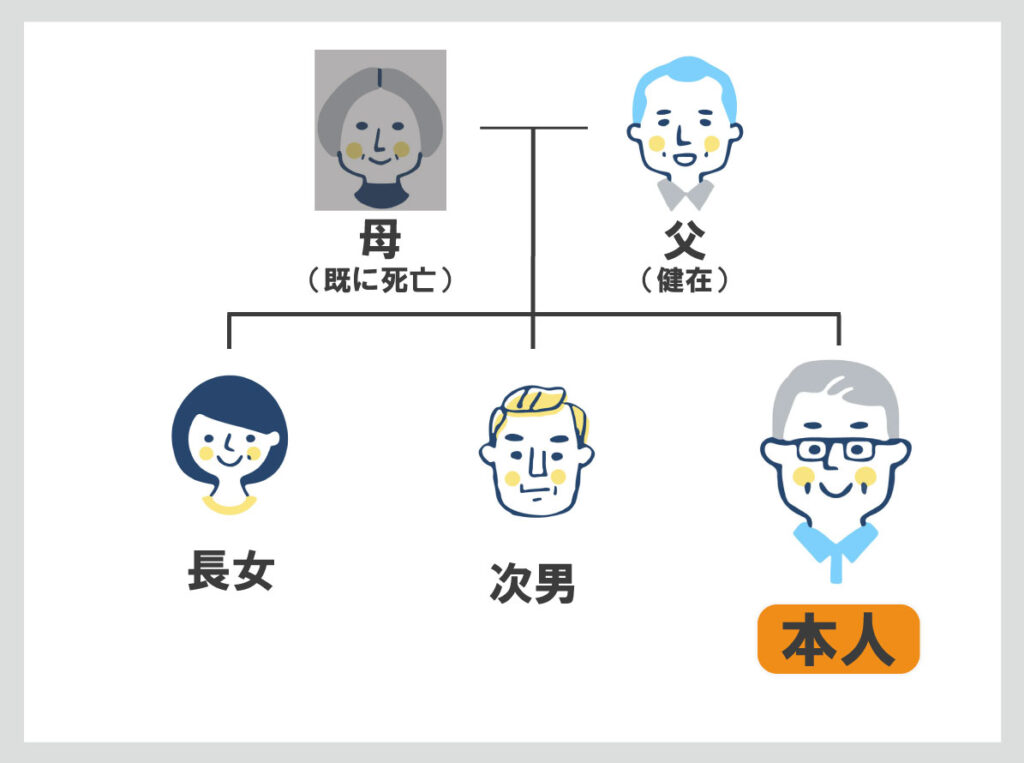

- 相続人:長男(相談者本人)次男、長女の3名

- 被相続人:父(健在)

| 財産の内訳 | 内 容 | 評価額 |

|---|---|---|

| 不動産 | 自宅戸建て(土地・家屋) 土地130㎡ 相談者本人と同居 |

1,800万円 |

| 預貯金 | 1,500万円 | |

| 有価証券 | 400万円 | |

| 生命保険 | 契約者・被保険者:父 受取人:長男(相談者本人) |

700万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

はじめに

今回は、兄弟姉妹の信頼を保ちながら親の財産を管理する方法についてのご相談と承りました。

最近では親の死亡後に親族と疎遠になったり、相続トラブルに発展してしまったケースをよく耳にしますが、その原因に親の介護やその時の財産管理方法にあることも。

親に尽くした側からすれば理不尽なことですが、一方の側からは親の金を好き勝手使っているように見えてしまうからでしょう。

お金に関わる不信感は、人間関係の悪化にもつながりかねないので、注意深く対応するに越したことはありません。その点、相談者様は慎重に考えておられるようなので安心です。

以上を踏まえながら親の財産を子が管理する場合に、適切な金銭管理が行われていることを客観的に示せる制度やサービスを簡単にご紹介いたします。

アドバイス1 任意後見契約を結ぶ

まず、「お父様と相談者様が任意後見契約を結ぶ」という方法があります。

任意後見契約とは、「お父様が認知症になったら、相談者様がお父様の『任意後見人』として、お父様のためにさまざまな契約をしたり財産を管理する」というものです。

後見人制度には一般に「法定後見」と言われる制度と、「任意後見契約」という仕組みがあります。

法定後見

法定後見とは、認知症などで判断力が衰えた人の財産管理や身上保護に当たる後見人を家庭裁判所が選任する制度です(判断能力の低下の度合い等によって、後見・保佐・補助の3つの段階がありますが、この説明は割愛させていただきます)。

任意後見契約

一方の任意後見契約は、ご本人が元気なうちに、将来、認知症になった時の財産管理を任せる人と契約を結んでおく制度です。財産管理を任せる人を任意後見人と言います。任意後見人になる資格等は不要です。あえて言えば、ご本人が信頼している人であることだけが必須の条件です。

任意後見人としての役割は契約書に明記された範囲内に限られます。そしてこの契約書は、公証人という法律のプロに作ってもらいます。

将来、お父様が認知症になり相談者様が任意後見人として活動するためには、家庭裁判所に「任意後見監督人」を選任してもらう必要があります。この任意後見監督人には弁護士などの法律系の専門職が就くことが一般的です。

つまり、任意後見人は契約書に書かれている範囲内で、第三者である任意後見監督人のアドバイスやチェックを受けながら活動するのです。

任意後見契約の特徴

ここまでを簡単にまとめると、次の3点が任意後見契約の特徴になります。

- ご本人が元気なうちに、将来の財産管理を委ねる人=任意後見人を選んでおける

- 財産管理を依頼された人が、任意後見人として果たす役割は、公証人が作成する契約書に明記される

- 任意後見人としての活動は、任意後見監督人という第三者の客観的なチェックを受ける

以上の特徴から、相談者様がお父様と任意後見契約結ぶことで弟妹からの信頼を損なうことなく財産管理ができるでしょう。

ここで2点ほど補足説明を加えます。

まず、任意後見人は相談者様以外の人に依頼することもできます。例えば家族がご本人の介護等に専念できるように、財産管理はあえて行政書士のような専門職に任せるという考え方も有り得ます。

もう1つは、後見人への報酬です。これは任意後見契約に記載すれば、その通りの報酬を後見人に支払うことになります。逆に、任意後見契約書に報酬の定めがなければ、後見人に報酬を支払う必要はありません。

ただし、任意後見監督人には弁護士等の専門職が就任するので、監督人には家庭裁判所の決定で報酬を支払うこととなるでしょう。

アドバイス2 民事信託(家族信託)を利用する

任意後見契約は監督人という第三者が関わることで、その事務の適切さが保たれます。一方で、監督人のチェックが入ることへの抵抗感や、報酬の財源の確保という課題もあります。

そこで、民事信託という方法もご紹介します。

民事信託とは、「お父様の財産の一部を『信託財産』として独立させて、その管理・利用を『受託者』にまかせる」という契約です。この受託者に家族の中の誰かを充てることから、別名「家族信託」とも言われます。

民事信託は契約書を作成して始めるのが一般的です(他に遺言などで始める方法もありますが、ここでは省略します)。

民事信託には独特の用語があります。代表的なものを簡単にご紹介します。

- 委託者 = 信託を始めるために、財産を提供する人。あるいは信託を始める人

- 受託者 = 委託者から財産を預かり、管理・利用する人

- 受益者 = 受託者が財産を管理・利用した利益を受取る人。信託は受益者のために存在します

- 信託財産 = 信託のために提供された財産

- 信託の目的 = 受託者が信託財産を管理・利用する時の指針になるもの

民事信託と任意後見契約の違い

民事信託も任意後見契約と同様に、認知症の方の財産を管理する方法として利用できます。しかし、違いもあります。

財産所有者の名義

違いの1つ目は、財産の所有者の名義についてです。任意後見の場合は管理される財産の所有者はお父様のままです。一方民事信託の場合は、信託財産として提供された財産はお父様のものとは言えなくなります。例えば、家を信託財産とした場合、この家の登記簿上の所有者はお父様ではなくなります。

では、財産は受託者の物になるのかというと、それも違います。財産を預かる受託者は、民事信託契約書に書かれた「信託の目的」のために財産を管理・利用する義務がありますが、その利益は受け取れません。財産を利用した利益は受益者が得るのです。

言い換えれば、信託財産は受益者のために存在し、受託者はそのために活動するのです。

財産の適正管理のためのチェック機関

2つ目の違いは、財産の適正管理のためのチェック機関についてです。

任意後見契約には任意後見監督人と家庭裁判所という法律で定められたチェック機関があります。一方で家族信託では、裁判所のような公的な機関のチェックはありません。このチェック機能がないという特徴は、信託に自由を与えると同時に不適切な利用を防げないのでは?という心配の種にもなります。

そこで、信託契約書に、「信託監督人」というチェック機関を設けることができます。信託監督人は誰がなっても構いません。例えば相談者様の場合は弟さんや妹さんが信託監督人になっても良いのです。つまり、民事信託は「家族みんなでご本人の財産を管理する」仕組みを作れるのです。

所得税・贈与税等の負担の有無

3つ目の違いは、民事信託の場合には、所得税・贈与税等の負担の有無にも気をつける必要があります。したがって、信託をするに当たって税理士の意見を求めることも大切になります。

任意後見の場合には、後見人が報酬をもらう場合や自宅を売却するなどの特別な場合を除いて、基本的には通常負担している税金と同じと考えていれば十分かと思います。

アドバイス3 その他の方法

現在、信託銀行では認知症になった時に対応した金銭管理のサービスを提供しています。

信託銀行ごとにサービスの内容は異なりますが、共通している点もあります。それは他人が不正に引き出したり、特殊詐欺に巻き込まれたときに一度に多額のお金を出金できない仕組みになっていることです。また、サービスの契約時に、口座の名義人の他にお金を引き出せる人を指定しておける点も魅力です。

こうした銀行のサービスと任意後見契約などの制度を組み合わせて利用するのも1つの方法です。

アドバイス4 親のお金を管理する時の注意点

ここまで任意後見契約、家族信託と信託銀行のサービスについて紹介しましたが、いずれにしても、誰かが親のお金を管理することになるので、その場面で気をつけておくべきポイントを説明します。

親のお金と自分のお金は分けて管理する

まず、「親のお金と自分自身のお金は分けて管理すること」が基本的な考えとしてあります。ですから、「いくらお金を預かって、親のために何円使ったのか」ということを、いつでも説明できるようにしましょう。

そのために、親のためにお金を支出したならば、「レシートや領収証を受取って保管する」ということは必ずするべきです。

お金の出入りを記録する

そのうえで「金銭出納帳などでお金の出入りの記録する」ことが大事です。これは金銭出納帳などの残高と、現金や預貯金の残高が一致することが疑いを招かないために必要となります。

任意後見契約の場合は、後見監督人に業務の報告をしなければなりません。また民事信託でも、受託者は委託者や受益者に財産管理について報告する義務があります。こうした報告時にレシート等や金銭出納帳、預金通帳等を提出し、適切に活動していることを証明するのです。

一方で、「親を自分の車に乗せて病院につれていった」など直接金銭の出費を伴わなくても、間接的に自分の財布から親のために出費をすることだってあるはずです。こうしたことは積もり積もればご自身の不満につながる可能性があります。

ですから、金銭の出費のない自己負担の出来事も記録しておき、その費用の負担について、希望を述べられるようにしておきます。記録のポイントは「いつ、何をしたのか」がわかるようにすることです。

さいごに

以上、任意後見契約と民事信託を中心に、兄弟の信頼を保ちながら親の財産を管理する方法について紹介いたしました。

いずれにしても、正しい知識と適切な方法で管理することが重要な一方で、その分、介護や財産管理を任されたご家族の負担は大きくなりがちです。

ぜひ、行政書士等の専門家に相談したり支援を受けることもご検討ください。

関連事例

【事例】物忘れの症状が出てきた父、今できる相続対策は?(55歳女性 資産5,560万円)【行政書士執筆】

【事例】私が亡くなったあと、障害をもつ長男がきちんと暮らせるよう対策したい(60歳女性 資産2,300万円)【行政書士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

Webで無料相談はこちら

Webで無料相談はこちらこの記事を書いた人

〈行政書士、防災士、JGAP指導員〉

仙台駅から歩いて10分くらいの所に事務所があります。静かな室内で、しっかりとお客様の言葉に耳を傾けます。遺言、後見、家族信託、相続、その他生活に関連したお手伝いをしております。

▶澤田行政書士事務所

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

人気記事ランキング

-

1

遺産相続したお金はいつもらえる?振り込みまでの期間や受け取り方【行政書士監修】

遺産相続したお金はいつもらえる?振り込みまでの期間や受け取り方【行政書士監修】 -

2

遺産分割協議書に添付する「印鑑証明書」に関する全知識【行政書士監修】

遺産分割協議書に添付する「印鑑証明書」に関する全知識【行政書士監修】 -

3

JAバンク(農協)の預金の相続手続きの必要書類やポイントをわかりやすく解説

JAバンク(農協)の預金の相続手続きの必要書類やポイントをわかりやすく解説 -

4

相続税の基礎知識|相続税の対象になる財産と計算方法、控除額、申告と納税の仕方【税理士監修】

相続税の基礎知識|相続税の対象になる財産と計算方法、控除額、申告と納税の仕方【税理士監修】 -

5

相続手続きで残高証明書は必要?通帳のコピーでもいい?【行政書士監修】

相続手続きで残高証明書は必要?通帳のコピーでもいい?【行政書士監修】 -

6

相続手続きの流れと期限の一覧|必要書類・費用もわかりやすい完全ガイド【行政書士監修】

相続手続きの流れと期限の一覧|必要書類・費用もわかりやすい完全ガイド【行政書士監修】 -

7

相続登記の費用相場は?司法書士報酬、必要書類の金額、登録免許税の計算と自分でやる場合の概算【司法書士監修】

相続登記の費用相場は?司法書士報酬、必要書類の金額、登録免許税の計算と自分でやる場合の概算【司法書士監修】 -

8

【記載例あり】数次相続における遺産分割協議書の雛形と書き方【行政書士監修】

【記載例あり】数次相続における遺産分割協議書の雛形と書き方【行政書士監修】 -

9

相続手続きや相続税の悩みは「いい相続」専門家との無料相談の流れ・1分診断のご紹介

相続手続きや相続税の悩みは「いい相続」専門家との無料相談の流れ・1分診断のご紹介