【事例】父の生命保険金の受取人が、既に亡くなった母になっています。変更の手続きは?(47歳女性 遺産5,800万円)【税理士執筆】

「いい相続」や提携する専門家に寄せられた相続相談をもとに、その解決策を専門家が解説するケーススタディ集「相続のプロが解説!みんなの相続事例集」シリーズ。

今回は、父の生命保険金の受取人変更について、47歳女性の方からの相談事例をご紹介します。

解説は、岩田志郎税理士事務所の行政書士、税理士・岩田 志郎さんです。

目次

この記事を書いた人

〈税理士、行政書士、AFP、上級相続診断士、上級終活ガイド〉

大阪府八尾市に事務所を構える。医療・介護・相続・葬儀など広範な「終活」に関して情報交換する『笑顔終活Café』と、「相続に関することなら何でも」「どこよりも低料金で高サービス」を目標とする『相続QQ隊』を運営中。

▶岩田志郎税理士事務所

死亡保険金の受取人が、既に亡くなっています

相談内容

半年前に父が亡くなりました。母も数年前に亡くなっています。父の財産を整理していたところ、母を受取人とした生命保険の保険証券が見つかりました。これはどうすれば受け取れるんでしょうか?相続税もかかりますよね?

- プロフィール:47歳女性

- お住まい:宮城県

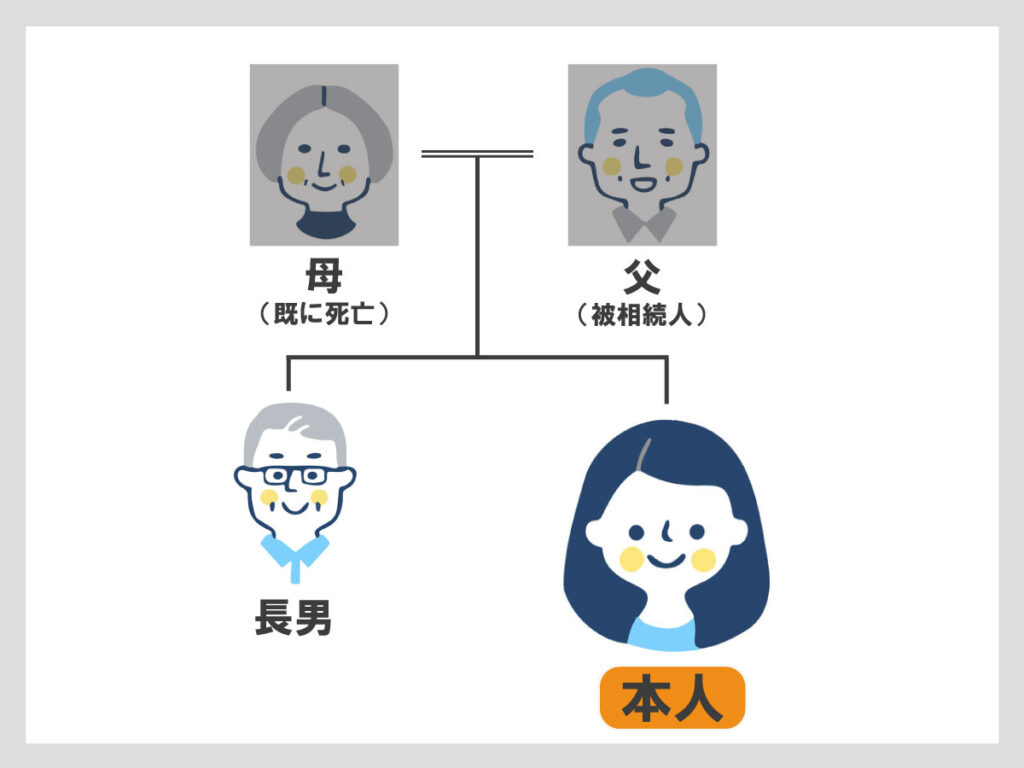

- 相続人:長女(相談者本人)、長男の2名

- 被相続人:父

総額5,800万円

| 財産の内訳 | 内 容 | 評価額 |

|---|---|---|

| 不動産 | 自宅 (戸建て家屋) |

1,000万円 |

| 不動産 | 自宅 敷地130㎡ |

2,000万円 |

| 預貯金 | 1,000万円 | |

| 有価証券 | 300万円 | |

| 生命保険 | 契約者・被保険者:父 受取人:母 |

1,500万円 |

※プライバシー保護のため、ご住所・年齢・財産状況などは一部架空のものです。

相関図

アドバイス1 死亡保険金の受取人変更手続きが必要

生命保険には、契約者・被保険者・受取人と3つの立場の人が関わります。

死亡保険金が出る生命保険の場合、保障の対象である被保険者が亡くなった時に、受取人が死亡保険金を受け取ることになります。

本件のように先にその受取人が亡くなったときは、すみやかに受取人変更の手続きをしなければなりませんが、変更手続きをしないうちに被保険者が亡くなった際は、元の受取人の法定相続人が新たな受取人となります。本件では長女、長男の2名が新たな受取人となり、生命保険金を2等分することになります。

受取人変更に必要な書類は、運転免許証、個人番号カード等本人確認用書類の他、各保険会社独自の書類もありますので、保険会社に連絡して取り寄せてください。

アドバイス2 生命保険金の非課税制度

相続人(相続を放棄した者等を除きます)が取得した生命保険金等の合計額のうち、次の金額については非課税とされます。

・すべての相続人が取得した生命保険金額の合計額(a)が

500万円×法定相続人の数=非課税限度額(b)以下である場合、各相続人の取得した保険金の全額が非課税とされます。

・(a)が(b)を超える場合

(b)×その相続人が取得した保険金の金額÷(a)

がその相続人についての非課税金額とされます。

本件の場合、(a)が1,500万円、(b)が1,000万円となりますので、長女、長男が750万円ずつ取得した場合、それぞれ500万円が非課税金額とされます。

アドバイス3 相続税申告の期限を過ぎると、ペナルティが課せられる

これまでの話を踏まえ、今回のケースにおける相続税額は

- 財産総額 5,800万円

- 保険金の非課税金額 1,000万円

- 基礎控除額 3,000万円+600万円×2(法定相続人数)=4,200万円

となりますので、

5,800万円-1,000万円-4,200万円=600万円に対して課税されます。

相続税額は60万円となり、長女、長男の取得分に応じて納税することになります。すべて半分ずつ取得した場合は30万円ずつ納付します。

相続税の申告期限・納付期限

相続の開始があったことを知った日(通常は被相続人の死亡日)の翌月から10ヶ月以内が相続税の申告期限であり、納付期限となります。

本件では「半年前に父が亡くなりました」とありますので、あと4ヶ月で「戸籍謄本、住民票、遺産分割協議書、印鑑証明、不動産関係書類、金融機関の残高証明」等たくさんの書類を揃えた後に相続税の申告書を作成して、税務署に提出する必要があります。

申告・納税期限に遅れると、以下のペナルティが課せられます。

無申告加算税

申告期限内に申告しなかった場合に、本来納付すべき税額に対して課されます。

税率は期限内に申告しなかった理由とその後の対応により、5~30%となります。仮装・隠蔽があれば重加算税として40%が課されます。

その他の加算税等

無申告加算税の他に過少申告加算税、不納付加算税、重加算税等があります。加算税は、申告納税制度の定着と発展を図るため、申告義務が適正に履行されない場合にかされるもので一種の行政制裁的な性格を有します。

延滞税は期限後に納付した場合、「申告期限から2ヶ月以内は年2.4%」「2ヶ月経過以降は8.7%」です(令和4年中の場合です。税率は年度により異なります)。

アドバイス4 小規模宅地の特例や、葬式費用の控除を利用できる可能性がある

本件の場合、小規模宅地の特例が適用できる可能性があります。

各種条件をクリアしなければなりませんが特例が適用になれば、

2,000万円×80%=1,600万円の控除が可能です(600万円-1,600万円=△1,000万円)

従って、納税額はゼロとなります。さらに、葬式費用を支払えばそれも控除できます。葬式費用が200万かかったとすると納税額は20万円少なくなります。

このように、相続税額を少しでも減らすためには、できるだけ多くの調査をして資料収集をする必要があり、かなりの時間を要します。

また前述のように申告期限に遅れると、多額のペナルティが課されます。

すぐにでも相続に詳しい税理士に相談されるなりして、相続手続きを開始することをおすすめいたします。

関連事例

【事例】財産を寄付したい。遺言書を作るときの注意点は?(70歳男性 資産7,200万円)【行政書士執筆】

【事例】長年母の世話をしてきた。遺産を多めにもらうことはできますか?(66歳女性 遺産2,180万円)【行政書士執筆】

相続についてのご相談は「いい相続」へ

いい相続では、全国各地の相続の専門家と提携しており、相続手続きや相続税申告、生前の相続相談に対応できる行政書士や税理士などの専門家をご紹介することができます。

専門オペレーターが丁寧にお話を伺いサポートしますので、お困りの方は、お気軽にご相談ください。

Webで無料相談はこちら

Webで無料相談はこちらこの記事を書いた人

〈税理士、行政書士、AFP、上級相続診断士、上級終活ガイド〉

大阪府八尾市に事務所を構える。医療・介護・相続・葬儀など広範な「終活」に関して情報交換する『笑顔終活Café』と、「相続に関することなら何でも」「どこよりも低料金で高サービス」を目標とする『相続QQ隊』を運営中。

▶岩田志郎税理士事務所

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時