相続時精算課税制度の適用後の相続税申告書の書き方と添付書類

相続人の中に相続時精算課税適用者がいる場合、相続税の申告はどのように行えばよいのでしょうか?

この記事では、申告が必要になるケース、相続税申告書の書き方、添付書類等についてわかりやすく説明します。

相続時精算課税制度を利用すると相続税申告は必須?

相続時精算課税制度を利用しても、基礎控除後の課税遺産総額が0(ゼロ)になる場合は、相続税申告は不要です。

しかし、相続税の申告の必要がない場合でも、相続時精算課税を適用した財産について既に納めた贈与税がある場合には、相続税の申告をすることにより還付を受けることができます。この還付を受けるための申告書は、相続開始の日の翌日から起算して5年を経過する日まで提出することができます。

▼相続税申告は、税理士に依頼すると安心です▼

Webで無料相談はこちら

Webで無料相談はこちら相続時精算課税適用者がいる場合の相続税申告書の書き方

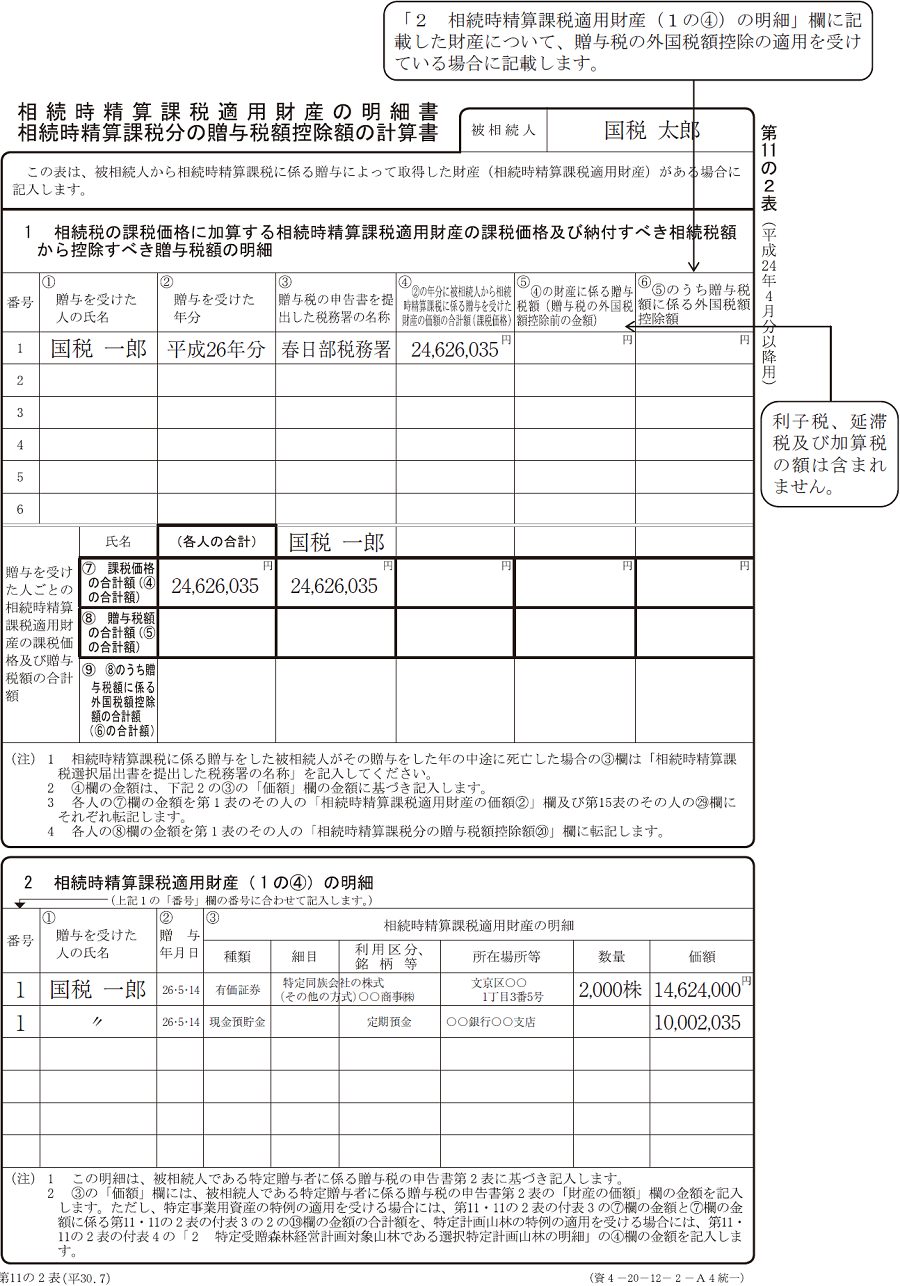

納付すべき税額のある相続時精算課税適用者がいる場合は、相続税申告書の「第11の2表」が必要です。

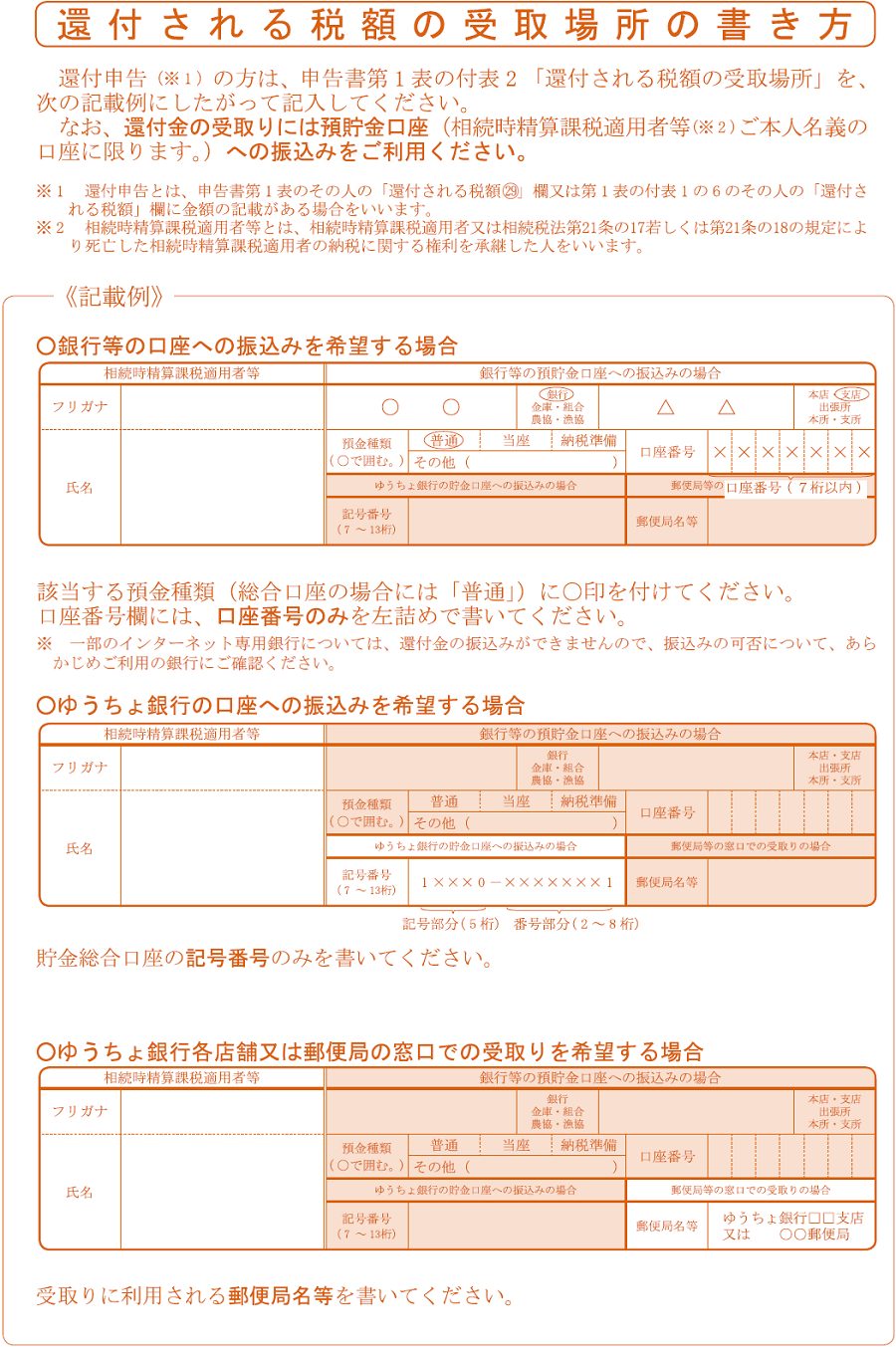

還付される税額のある相続税精算課税適用者がいる場合は、相続税申告書の「第11の2表」に加えて、「第1表の付表2」が必要です。

上のリンクからそれぞれ用紙(PDF)をダウンロードできます。

それぞれの記入例については以下のものをご参照ください。

なお、その他の相続税申告書については「相続税申告書を自分で作成するために知っておくべき書き方と添付書類」をご参照ください。

▼どの程度相続税がかかるか計算してみましょう▼

添付書類

相続時精算課税適用者がいる場合の相続税申告書の添付書類は次のとおりです。

- 次のいずれかの書類 イ 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの) ロ 図形式の法定相続情報一覧図の写し(子の続柄が実子又は養子のいずれであるかが分かるように記載されたものに限ります。) ※被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本の提出も必要です。 ハ イ又はロをコピー機で複写したもの

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 被相続人の戸籍の附票の写し(相続開始の日以後に作成されたもの)(コピー機で複写したものを含みます。)

- 相続時精算課税適用者の戸籍の附票の写し(相続開始の日以後に作成されたもの)(コピー機で複写したものを含みます。) ※相続時精算課税適用者が平成27年1月1日において20歳未満の者である場合には、提出不要です。

まとめ

以上、相続時精算課税適用者がいる場合の相続税申告について説明しました。

相続時精算課税適用者がいる場合は、相続税申告が複雑になるため、相続税に精通した税理士に相談のうえ進めることをお勧めします。

相続時精算課税を選択した贈与者からの贈与については、2500万円以内であれば贈与税がかからないとはいえ、相続時精算課税を選択した翌年以降の贈与についても贈与税の申告が必要です。

相続税の申告前に、贈与税の申告漏れがないかどうか、税理士と一緒に確認した方がよいでしょう。相続に強い税理士をお探しの方はお気軽にご連絡ください。

▼実際に「いい相続」を利用して、税理士に相続税申告を依頼した方のインタビューはこちら

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

人気記事ランキング

-

1

相続手続きや相続税の悩みは「いい相続」専門家との無料相談の流れ・1分診断のご紹介

相続手続きや相続税の悩みは「いい相続」専門家との無料相談の流れ・1分診断のご紹介 -

2

相続税の基礎知識|相続税の対象になる財産と計算方法、控除額、申告と納税の仕方【税理士監修】

相続税の基礎知識|相続税の対象になる財産と計算方法、控除額、申告と納税の仕方【税理士監修】 -

3

生命保険が相続対策になる理由は?メリット、デメリットを分かりやすく解説

生命保険が相続対策になる理由は?メリット、デメリットを分かりやすく解説 -

4

【令和8年末まで延長】住宅取得資金贈与の特例とは?メリットやデメリット、要件を解説【行政書士監修】

【令和8年末まで延長】住宅取得資金贈与の特例とは?メリットやデメリット、要件を解説【行政書士監修】 -

5

名義預金をリセットしたい!戻す方法や使ってしまったときの問題点を解説

名義預金をリセットしたい!戻す方法や使ってしまったときの問題点を解説 -

6

死亡した人の戸籍謄本(戸籍全部事項証明書)の取り方、出生から死亡までのすべてを取り寄せる方法【行政書士監修】

死亡した人の戸籍謄本(戸籍全部事項証明書)の取り方、出生から死亡までのすべてを取り寄せる方法【行政書士監修】 -

7

遺産相続手続き代行サービスのおすすめは?自分で評判・口コミでの選び方や費用の見方のポイント【行政書士監修】

遺産相続手続き代行サービスのおすすめは?自分で評判・口コミでの選び方や費用の見方のポイント【行政書士監修】 -

8

おひとりさまが甥や姪に財産を残したい!相続と贈与どちら?代襲相続のしくみを解説【行政書士監修】

おひとりさまが甥や姪に財産を残したい!相続と贈与どちら?代襲相続のしくみを解説【行政書士監修】 -

9

親が高齢の場合、片方の親が亡くなったときの遺産分割の注意点は?

親が高齢の場合、片方の親が亡くなったときの遺産分割の注意点は?