父が馬主で競走馬を数頭持っています。その価値というのは買った時の値段でしょうか?

父が馬主をしていますが、父が亡くなったとき競走馬の価値というのは買ったときの価格ですか?

相続が発生した場面で、財産をいつの時期で評価すればよいかというのは「何を目的として評価するのか」ということによって異なります。

相続財産の評価算定時期

対象になる相続財産を評価するにあたっては、「何をするために評価を出すのか」ということに着目して考えなければなりません。 たとえば、相続税の計算をする際には「相続開始時」つまり被相続人(亡くなった人)の死亡日を基準として考えることになります。

また、各相続人への遺産の配分を考える際(=遺産分割協議)には一般的に「遺産分割時」とされています。ただし、遺産分割協議はあくまで法定相続人(民法で定められた範囲の相続人)全員の意思が合致すれば問題ないため、合意により他の時点を基準にすることもありえます。

▶相続税評価額はどうやって出す?土地家屋や株など相続財産の計算方法「競走馬」の相続における位置づけ

競走馬というのは相続においては美術品や宝石と同じように「動産」と位置づけられています。 国税庁ウェブサイトでは 「乳牛、種牛馬、競走馬等の評価は、種類別、血統別、畜令別等に従い、そのものと同種同等のものの取引における価格を参考として評価する」 としています。

ただし、競走馬の場合は血統書・鑑定書付きのようないわゆる「ブランド馬」であれば価格が大幅に跳ね上がることもあるため注意が必要であるとされます。 同じ牛馬であっても、もし販売目的で所有しているものであればまた評価方法が異なります。そのような牛馬は販売価格から経費や消費税等を差し引いた価格が評価額とされています。

評価算定時期には例外もある

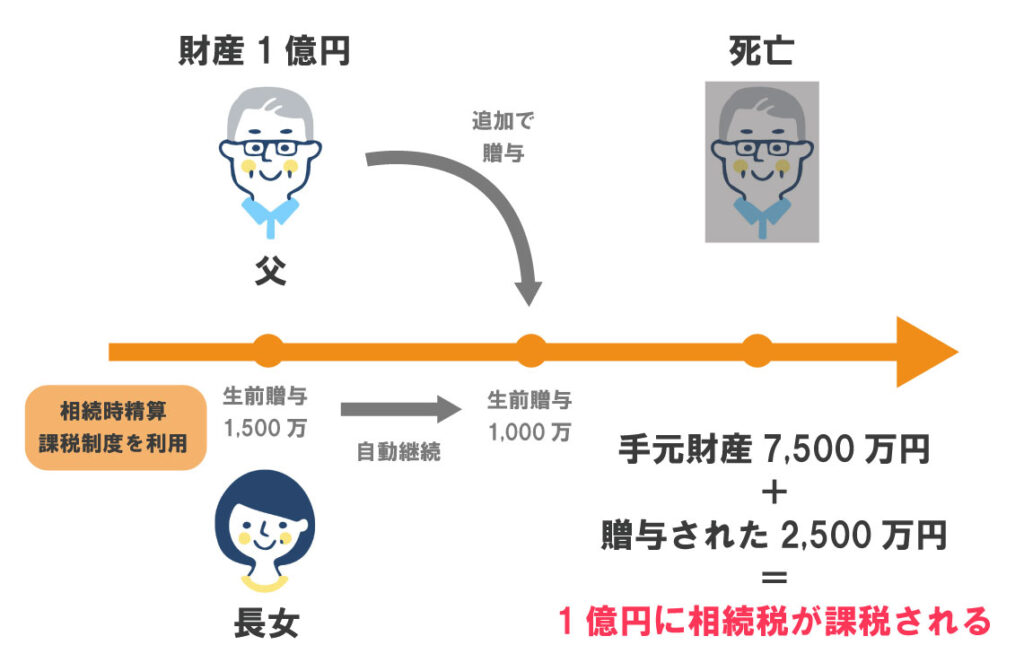

上記で相続財産の評価時期は「相続開始時」または「遺産分割時」と説明しましたが、例外もあります。たとえば「相続時精算課税制度」を適用した場合です。

相続時精算課税制度とは、生前贈与した財産をいったん2500万円まで非課税、そしてそれを超えた部分について一律20%で贈与税をかけておき、その贈与財産を相続の際に相続財産に含めて計算し直す、という制度です。 この制度を使って贈与された財産は、相続財産に組み入れる際には「贈与時の価額」で計算するとされています。

相続時精算課税というのはもともと、贈与する財産の価額を入れてもいわゆる「基礎控除」を超えない財産しかないという場合や、将来的に値上がりが確実とされている財産につき、値上がりした分の相続税を節税するという意味しかありません。 価格の下落が激しく先が読めないような財産にはあまり使うべきではないといえるでしょう。

▶相続時精算課税制度の選択|節税効果と注意点、暦年課税制度との比較相続時精算課税制度の改正内容

令和5年度の税制改正において、相続時精算課税制度に年間110万円の基礎控除が創設されます。年間110万円以下の贈与であれば贈与税はかからず、さらに、累計2,500万円までの特別控除に含める必要はありません。2024年1月から適用されます。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時