父が毎年、私の誕生日に110万円をくれます。税金はかかる?かからない?

父は私の誕生日に、毎年110万円贈与として通帳にお金を振り込んでくれます。この金額なら贈与税はかからないですよね?

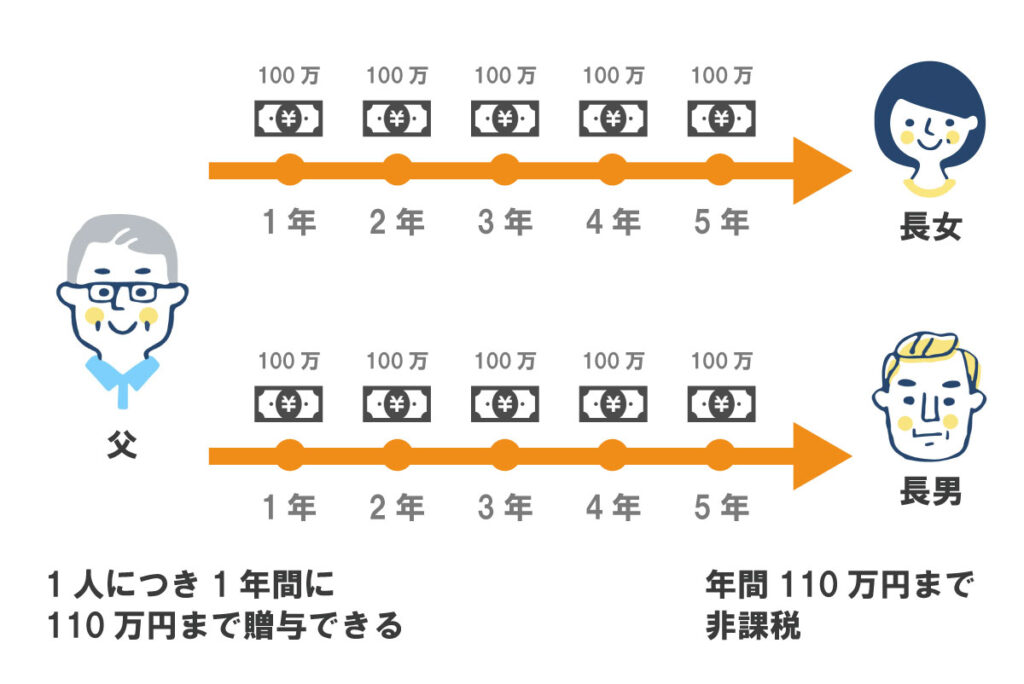

暦年贈与とは

暦年贈与は、毎年1月1日から12月31日(こよみ)の1年間に受贈者(もらった人)一人につき110万円を超えない贈与であれば贈与税の申告が要らず、非課税になるというものです。

この「暦年贈与」は、生前贈与の方法としては非常にポピュラーですし、一見手軽なようにも見えます。 しかし、贈与する際にはいくつかの点に注意しなくてはなりません。

税務署から暦年贈与を否定される可能性がある

現金や有価証券などの金融資産を長期的にわたって贈与することにより相続財産を計画的に減らして節税をはかることができますが、やり方を間違えると税務署から暦年贈与自体を否認されることもあります。できれば税理士に相談の上で慎重に行いたいものです。

名義預金とみなされる可能性がある

暦年贈与が認められない例としてよくあるのが、「子供に贈与するが浪費が心配なので親が通帳を管理している」などの状況です。

口座名義人と真の預金者が異なる預金を名義預金と言い、名義預金は相続税の課税対象になります。同じく「孫名義の通帳に祖母がお金を振り込んでいる」など、名義預金とみなされる可能性があります。

しかし、通帳の名義が子になっていても、受贈者がその金銭等を管理できるような状態でなければ贈与したことにならず、上記のように贈与者の手元にあるのも同然の状態では認められないことに注意が必要です。

「定期金」の扱いにされないように配慮する

相談者のように、毎年決まった時期に決まった金額を贈与するというのは、暦年贈与として認められないこともあります。 そのような形の贈与は「定期金に関する権利」を贈与したと解釈することもできるからです。定期贈与と呼ばれることもあります。

定期金に関する権利とは、ある一定の期間に金銭等の給付を受ける権利のことですが、毎年規則的に贈与していると、税務署から「最初から総額を数回に分けて贈与する計画だった」と扱われてしまうということです。 こうなると、次のように課税されます。

たとえば、年間110万円ずつを10年間に渡って贈与するという約束のもとに金銭を受け取ると、「1100万円を受け取る権利を初年度に贈与された」とみなされ、最初の110万円を除いた金額に贈与税がかかってしまいます。

もちろん、贈与している時点ではまだ税務署にはばれない可能性が高いのですが、発覚するのは相続時でしょう。相続税申告は高い確率でその後の税務調査が入りますので、調査時点で過去の通帳の履歴等を遡って指摘を受けることが多いのではないでしょうか。

税務署から贈与だと認められるためのポイント

では、どうすれば税務署から贈与だと認められるのでしょうか。

ポイントとしては「贈与契約書などを作成する」「現金手渡しではなく、振込にして通帳に記録を残す」などです。税務署から調査された際に備えて書面での証拠を残しておくと良いでしょう。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時