1500万円を相続したら相続税はいくらくらいになりますか?

父の相続について、遺産分割協議をしたら自分は1,500万円くらい相続しそうです。相続税はいくらになりますか?

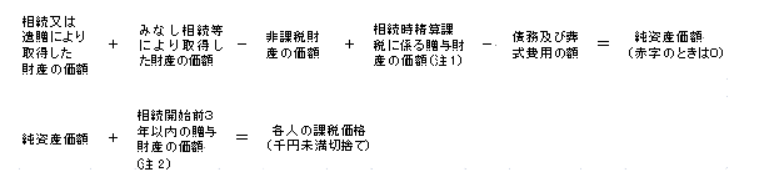

相続税の計算はいくつものプロセスを経て行う、かなり複雑なものになっています。相続人の人数や適用できる控除なども考慮していかなくてはならないため「自分は〇〇円相続するからいくら」と単純に決めつけられませんが、相続税の計算方法を確認しながら目安の付け方を考えてみましょう。

課税価格の総額を計算する

各人の課税価格を求め方ですが、相続財産を取得した人ごとに計算します。遺言書等で、第三者への遺贈がある場合はそれらも含まれます。

計算対象にする財産は本来の相続財産の他に、みなし相続財産(死亡保険金等)があればそれもプラスします。

また、その中で「非課税財産(死亡保険金の非課税金額として500万円×法定相続人の数までが認められています)」があればそれを差し引きます。さらには「相続時精算課税」を使って行った贈与や、相続開始前3年以内に行われた被相続人(亡くなった人)からの贈与もプラスします。

相続財産になるもの(プラスの財産)

- 現金、預貯金

- 有価証券

- 不動産(土地、家屋)

- 不動産上の権利(借地権、借家権、抵当権など)

- 一般動産(自動車、貴金属、骨董品など)

- 損害賠償請求権

- 知的財産権(著作権など)

- 被相続人が受取人になっている生命保険金

相続財産になるもの(マイナスの財産)

- 借入金、ローン

- 税金、医療費で未払いのもの

- 保証債務

- 損害賠償債務

相続財産にならないもの

- 年金受給権、生活保護受給権

- 親権者の地位、雇用契約における被用者の地位

- 国家資格

- 被相続人にしか履行できない義務

- 被相続人以外が受取人になっている生命保険金

- 死亡退職金、埋葬料

- 祭祀財産

- 香典・弔慰金

- 未支給の公的年金・死亡後に支給された公的年金

相続税の総額を計算する

相続税の総額の計算方法を説明していきます。

仮に正味の遺産額は1億円、法定相続人が4人(妻、子ども3人)だったとして考えてみます。

課税価格の合計額から「3,000万円+(600万円×法定相続人の数)」の「基礎控除」を差し引きます。

法定相続人が4人ですから1億円-5,400万円=4,600万円が「課税遺産総額」となります。 これを法定相続分で分けると次のようになります。

妻(A) 4,600万円×1/2=2,300万円

子ども(B) 4,600万円×1/6=766万円(わかりやすくするため端数をカットしています)

子ども(C) 4,600万円×1/6=766万円

子ども(D) 4,600万円×1/6=766万円

これを「相続税の速算表」による税率を参考にして計算すると次のようになります。

(A)の算出税額 2,300万円×15%-50万円=295万円

(B)の算出税額 766万円×10%=76万円

(C)の算出税額 766万円×10%=76万円

(D)の算出税額 766万円×10%=76万円

(A)から(D)までの算出税額を合計したものが相続税の総額になります。

295万円+76万円+76万円+76万円=523万円(相続税の総額)

▶相続税の基礎知識|相続税の対象になる財産と計算方法、控除額、申告と納税の仕方【税理士監修】各人の納税額を計算する

上記の総額を、各人が実際に取得した財産の価額に応じて各人に振り分けます。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

ただ、相続人が「相続税の2割加算」の対象者(兄弟姉妹、孫など)であればそこに足す、また、税額控除が適用できる人はするなどの調整をしていくことで最終的な税額を出すことになります。

また、配偶者は「配偶者の税額の軽減(相続税の配偶者控除)」を活用すれば「配偶者の法定相続分相当額」「1億6,000万円」のどちらか多い金額までは相続税がかかりません。

このように、相続税の計算は過程が複雑でどこか一つの過程を間違えるとすべてが間違えてしまい、節税に活用できる制度を知らないと税金を納めすぎてしまうおそれもありますので、計算は必ず相続税申告に詳しい税理士に依頼するようにしたいものです。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時

今すぐ電話で無料相談

通話無料/平日9時~19時/土日祝9時~18時